KCB 신용점수는

성실한 신용 거래 내역을 쌓는 게 중요해요. 금리나 리스크가 낮은 대출을 이용하고, 체크카드를 지속적으로 이용한다면 신용점수에 긍정적인 요인으로 작용할 수 있어요.

대출이나 신용카드 대금을 성실하게 갚는 것도 신용점수에 긍정적이에요. 이 때 금리가 높은 대출 등 고위험대출부터 갚는 게 좋아요.

+ KCB에서는 신용성향분석 설문을 하는데요. 20분 정도 걸리는 이 설문을 다 하면 신용평가 가점을 받을 수도 있어요.

NICE 신용점수는

밀리지 않고 꾸준히 빚을 갚을 수 있는지를 가장 중요하게 봐요. 그렇기 때문에 대출이 많아도 연체가 없다면 신용점수가 높을 수 있다는 것이 KCB와 NICE의 가장 큰 차이예요.

| KCB(코리아크레딧뷰로) | NICE(나이스평가정보) | |

| 신용거래 형태 | 개인이 이용하는 대출 및 신용카드 사용 형태를 중시하며, 특히 고금리 대출이나 현금서비스 이용이 많을 경우 신용점수에 부정적인 영향을 미칩니다. | 신용카드 및 대출 이용 형태를 고려 |

| 부채 수준 | 현재 보유한 부채의 총량을 평가 | 현재 부채의 규모를 평가 |

| 상환 이력 | 과거 연체 여부와 상환 기록을 고려 | 연체 없이 꾸준히 빚을 상환한 이력을 가장 중요하게 평가 |

| 신용거래 기간 | 신용거래를 시작한 시점부터의 기간을 평가 | 신용거래를 유지한 기간을 평가 |

| 비금융 정보 | 통신비, 공공요금 등의 납부 이력을 포함 | |

| 신용점수 향상 방법 |

|

|

신용점수 2개 한꺼번에 올리는 방법은 없나요?

대출을 모두 갚았을 때, 하나의 신용/체크카드를 연체 없이 오래 사용했을 때 등 신용점수를 관리하는 공통적인 방법이 있어요.

통신비나 건강보험, 국민연금을 성실히 납부한 내역을 KCB와 NICE에 제출하는 것도 신용점수에 긍정적인 영향을 줄 수 있어요.

|

신용등급

|

KCB

|

NICE

|

|

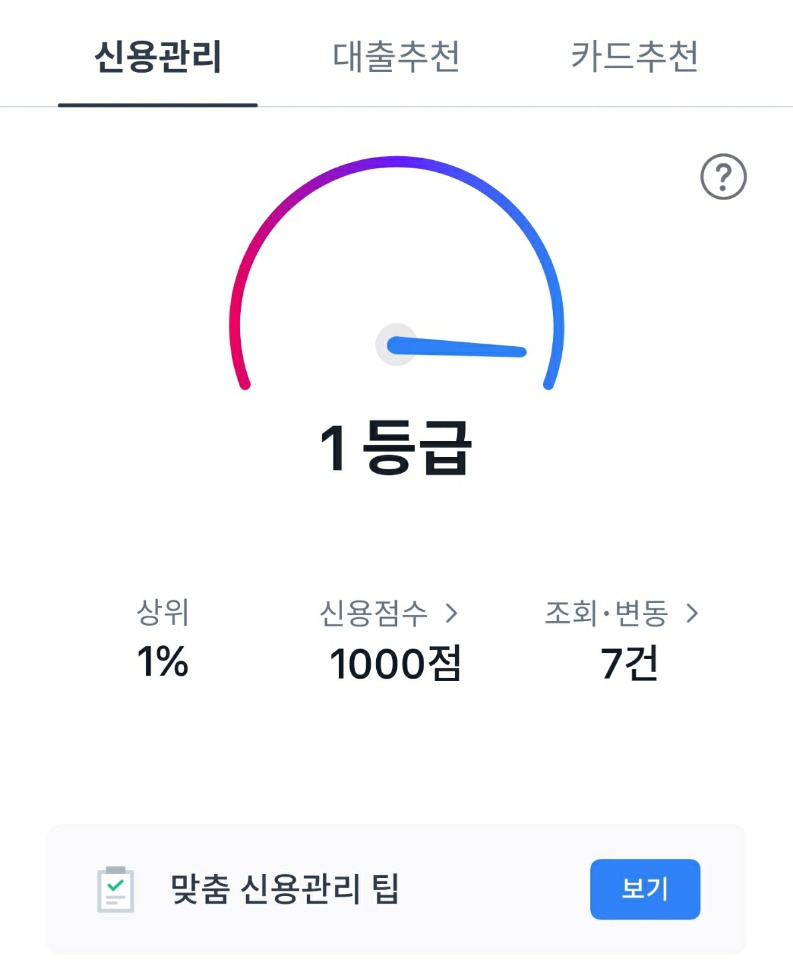

1등급

|

942~1,000점

|

900~1,000점

|

|

2등급

|

891~941점

|

870~899점

|

|

3등급

|

832~890점

|

840~869점

|

|

4등급

|

768~831점

|

805~839점

|

|

5등급

|

698~767점

|

750~804점

|

|

6등급

|

620~697점

|

665~749점

|

|

7등급

|

530~629점

|

600~664점

|

|

8등급

|

454~529점

|

515~599점

|

|

9등급

|

335~453점

|

445~514점

|

|

10등급

|

0~334점

|

0~444점

|

통상적으로 1등급부터 6등급까지가 1금융권 대출이 가능하다고 알려져 있고,

연봉 4,000만 원 미만의 서민금융지원 대상자는 7등급까지도 가능해요!

KCB, NICE 신용점수 평가 비율

| 신용평가사 | KCB | NICE | ||

| 고객군 | 일반 | 장기 연체 | 일반 | 장기 연체 |

| 상환 이력 | 21% | 32% | 27.4% | 47.8% |

| 부채 수준 | 24% | 25% | 23.6% | 42.8% |

| 신용거래 형태 | 38% | 27% | 28.9% | 0% |

| 신용거래 기간 | 9% | 5% | 12.5% | 9.4% |

| 비금융 | 8% | 11% | 7.7% | 0%

2024년 10월 25일 기준, 출처: 올크레딧, NICE 평가정보

|

'검색 > 차이' 카테고리의 다른 글

| 렌터카 렌트카 차이점 (0) | 2025.01.19 |

|---|---|

| 체포 vs 구속 차이 (0) | 2025.01.17 |

| Client Brief VS Client Budget 차이 (0) | 2025.01.15 |

| 편의점 택배 수거시간 (0) | 2025.01.15 |

| 생성형 AI 영상 최대 해상도 비교 2025 (0) | 2025.01.11 |